小米 SU7 大卖后,造车业务能否支撑其最终盈利?

文|科技说

小米SU7大卖之后,我们一直在思考:

1)造车是一项长期事业,雷军也说量产到40-50万台才有扭亏的可能(并强调当前纯电车企均未盈利),这意味着造车真的是“与时间做朋友”的长期工作,一时的大卖固然值得庆祝,不过这也只是万里长征第一步;

2)虽然当前造车业务最为耀眼,连续霸屏社交媒体,智能手机仍然是其核心的核心这是毋庸置疑的,该业务能否伴随小米汽车走向成功对企业经营的稳定性至关重要,我们也知道手机业务的内卷程度非常之高,国内厂商多是“磨刀霍霍向小米”,这能否支撑小米造车最终的盈利呢?

带着这些问题,我们认真审视了2024年Q1的财报,本文核心观点:其一,小米手机受大环境与竞争格局影响巨大,某种程度上行业高景气度成就了此前的高端化策略,而近两年在经营方面相对保守,实现保利润的经营目的;

其二,短期内小米手机是可以为造车业务提供稳定后方的,高毛利率也储备了更多的腾挪空间,我们对此是比较乐观的;

其三,好业务好企业不一定就有好股价,在资本市场投资者还是要谨慎为主。

手机业务:利润优先

由于造车周期较长,在集团层面小米可持续发展的重担就落在了手机业务身上。在内需不振,行业竞争加剧等因素下(如华为,荣耀的快速增长),该业务在相当一段时间承担了极大压力,因此有观点认为当基石业务收益摇摆时上马造车业务,在损益表上就会出现”小马拉大车“,甚至“大车”有拖垮“小马”的风险,这在商业史也并不罕见。

那么当前小米手机业务究竟处于怎样的状况呢?

2024年Q1,小米总营收为755亿元,同比增长27%,其中手机业务达到465亿元,同比增长32.9%,当期全球智能手机出货量达4060万台,同比增长33.7%。

业内最为关注的ASP(单部手机售价)为1144.7元,本季度手机业务毛利率达到14.8%,上年同期则为11.2%。

从数据上看,小米智能手机业务基本实现了“量价齐飞”,毛利率和销量双双增长。

只是我们要分清楚,哪些结果是“大势使然”,又有哪些是“经营之道”,这是评判企业竞争优势的基础。

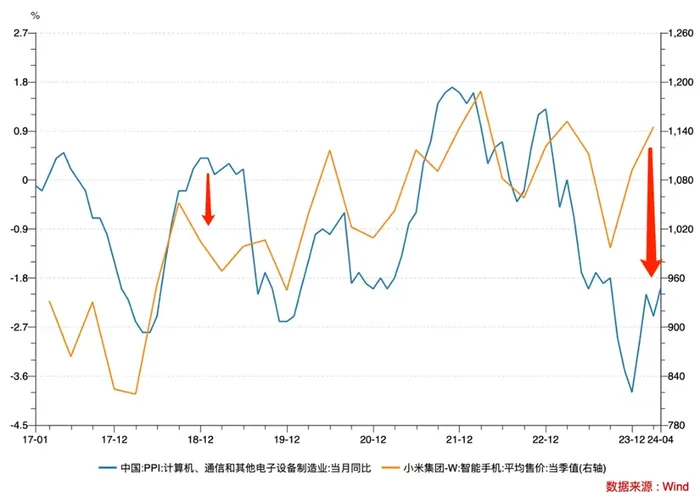

PPI(工业品出厂价格指数)是衡量行业景气度的重要指标,市场也往往以商品出厂价格高低起伏判断产品供需关系。

在过去几年,小米手机一直在进行高端化战略,此前也有许多朋友认为手机业ASP整体的回升主要应归因于厂商的创新,如在拍照,待机,耐用性等方面纷纷发力,提高了产品的品质感,价格自然上涨。

我们当然不否认上述原因,毕竟创新乃是商业的第一驱动力。只是从更为宏观视角看,产品价格带的上扬又与行业景气度密切相关:消费者愿意为产品支付更高的溢价。

上图中小米手机的ASP与行业PPI同比变动保持高度一致,在一个产业蓬勃发展的周期内,如需求旺盛,换机潮以及智能手机的下沉市场普及与高渗透,行业高景气度的环境给企业创新提供了温床。

2022年之后,我国内需处于被抑制阶段,欧洲东南亚也通过加息抗通胀抑制需求,这就使得行业的景气发生了180度的逆转,PPI急转直下,企业为去库存保现金流,亦要降低ASP甩卖商品。此时小米的手机业务是承担相当大压力的,ASP开始触顶回落。

2024年Q1,PPI出现了小幅回弹,与此同时小米手机ASP环比亦得到较大改善,且ASP上扬力度要远大于PPI,这就需要考量高端化战略了。

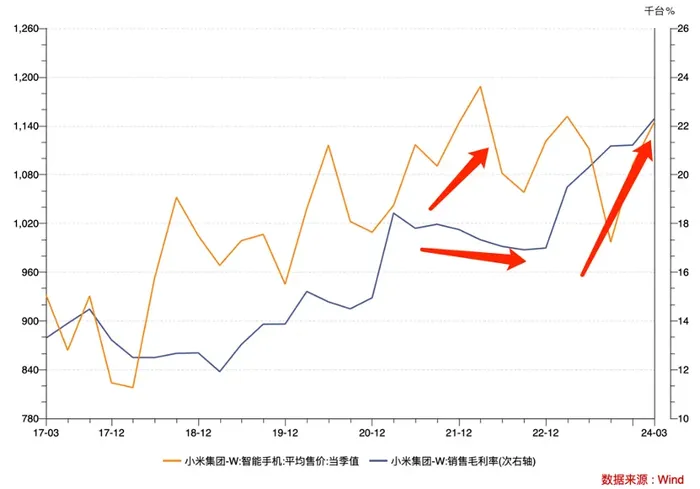

评判高端化战略除了价格外,更要考虑利润,我们继续看下图

“高价=高利润”在大多数时间还是成立的,只是在2020年后彼时受输入性通胀影响,原材料成本暴涨(PPI因此被动上扬),即便小米提高了ASP但毛利率却不升反降。

从中我们也注意到,2022年末小米手机的毛利率已经开始触底反弹,而ASP的回升要则要在三个季度以后,对比上图此时PPI仍然处于快速下行周期内,显然行业整体的低景气度为小米毛利率的高企创造了条件(原材料成本相对低廉),使企业可以在低ASP中获得高毛利。

我们再回顾2024年Q1小米取得ASP和毛利率的双双跃升:

1)行业PPI的低迷给企业创造了低价原材料成本的环境,此时需要企业是跑赢计算机,通讯类产品大盘的;

2)高端化的运营策略此时的重要性被突出。

我们继续展望未来:小米手机还有多大腾挪空间呢?

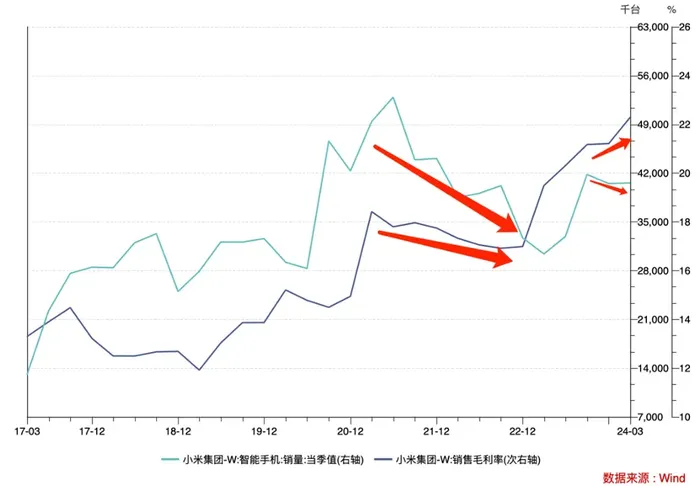

在商业分析中,销量和毛利率的双双增长是非常喜人的,这是产品有需求的最直观表现,而一旦市场风向调整,企业也会通过牺牲一个指标来保卫另外数据。

在小米手机业务所向披靡之时,基本做到了销量和利润兼顾。自2020年之后,受输入性通胀和总需求被抑制等因素影响,企业面临了极大挑战。

对此小米选择牺牲销量去拱卫利润,销量波动极大,但毛利率相对稳定。虽然此时小米手机ASP也有许多调整,只是整体上ASP更多伴随成本起伏,而不是完全出于市场竞争。

2022-2023年,小米在全球市场份额产生了收缩(根据,2022小米全球市场份额由上年的14%跌到12%),这曾引起舆论的广泛热议,在我们框架内,这也是小米保利润,慎用价格战的结果。

2024年Q1小米仍然坚持了利润优先的策略,将手机业务毛利率稳定在了14.8%的高点,为造车业务创造良好的财务环境的意图已经很是明显。

基于此,我们对当前小米造车的财务环境还是比较乐观的:

手机业务毛利率高企,一方面可以稳定现金流和利润,另一方面一旦市场竞争持续加剧,企业是有足够的储备手段进行的(牺牲部分毛利率去抢占市场),尽管市场变化莫测,企业可以有比较多的腾挪空间为汽车业务盈利争取时间。

股市有风险 投资需谨慎

接下来我们来分析小米的市值问题,SU7大卖之后,乐观派认为小米股价将一路长红,确实自3月28日之后企业股价上涨接近8成,在近期摸到20元港币高点之后,又开始回撤。

股价的问题十分复杂,包含但不限于地缘,宏观,行业,资本偏好,流动性等因素,这些也构成了近期港股波动性极大的主要元素。

篇幅原因,本文我们主要分析小米的资本市场行为。

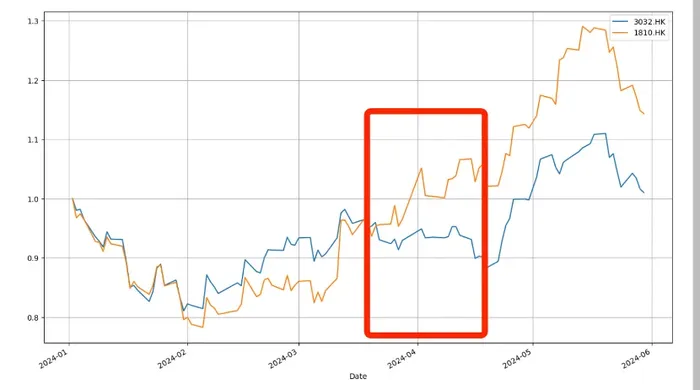

上图为小米和恒生科技指数市值波动情况,小米SU7技术发布虽在12月底召开,由于细节披露尚少(尤其作为关心的售价问题),市场对企业定价较为慎重,股价走势基本与大盘保持一致。

直到3月28日之后,产品最终面世并在4月开始进入交付期,市场对其定价才越加积极,从此时开始小米开始跑赢大盘,成为港交所的明星股。

只是股价涨跌只是市场自由定价的结果吗?结果又是否定的,市场经济学派认为市场充分有效,通过金融和资本市场便可以实现资产的合理定价,长期或许是真的,只是短期内影响定价的因素非常之多,笼统以“市场即合理”来解释是非常不客观的。

以小米为例,其市值的高低起伏与其回购策略密不可分。

当股价低迷时,无论是出于财富效应抑或是保持融资渠道的顺畅,有能力的企业都要消耗资金通过回购等手段来托住信心,在过去三年,腾讯,阿里,百度,京东都发布了巨额的回购计划以稳定信心。

小米也不例外,2024年1月有回购行为的交易数高达22天,随着2月股价企稳,小米旋即减少了回购频次,3月仅回购两天,恰好就是3月27和28日(汽车产品发布会日子),两天回购耗资超过1亿港币,其中3月28日回购数量占当日总交易量的2%。

从小米的回购节奏上,CFO的做法是非常合格的,基本踩对了市值起伏的每个节奏,尤其在小米SU7正式发布的当天还在二级市场回购股票,以较低的成本和代价完成回购计划。

换句话说,小米市值的企稳与走高,固然与造车的进展密不可分,这也是最为重要的原因,只是短期内市场情绪会因企业的积极操作而变得亢奋,甚至扭曲。

这也就不难理解小米近期股价低迷的原因:

1)4月之后小米开始放慢回购步伐,企业对价值的影响边际收窄;

2)5月27日,通过股份期权计划,非董事人员发行20.7万股,同时股份奖励计划发行6234.8万股,出于激励人才值得赞同,但市场又担心提高市场流通性。

情绪在此起到了非常重要的作用(虽然股份占比并不多)。

我们并非是否认小米作为“价值投资”的投资潜力,只是在此阐释影响企业短期股价的因素是多方面的,如果仅用“市值=利润*市盈率”,这是将复杂问题简单化,现实的纷繁复杂会让大家眼花缭乱,无从下手。

对于小米,其商业潜力和市场价值无疑是巨大的,但短期内投资者对其市值走向却应该以审慎为主。