价格战下,乘用车价格不降反升?

价格战越打越激烈,乘用车均价却越来越贵?

这一“行为与结果”背道而驰的原因究竟为何?在乘用车价格越卖越高的背后,是否蕴含着中国汽车品牌整体实现跃升的希望?与此同时,这透露了我国汽车市场消费力的何种现状?

乘用车均价变高,原因为何?

盖世汽车注意到,10月15日,乘联会秘书长崔东树发布了9月份乘用车价格段市场结构分析,并指出,国内乘用车价格是越降价越贵,近几年的车市价格呈现持续上升的态势。

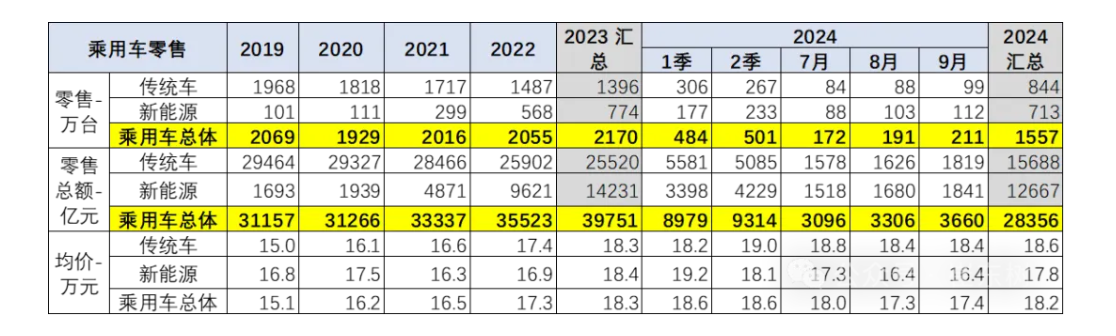

据悉,2019年国内乘用车平均车价是15.1万元,2020年是16.2万元,今年累计平均是18.2万元,9月是17.4万元。

图源:崔东树微信公众号截图

对此,崔东树分析称,单9月来看,该月均价下降的结构性原因是混合动力和增程式的价格较高,但占比下降,形成结构性拉动,同时原有的燃油车也是出现平均销售价格下降情况,而且燃油车的高端化带动价格上涨较大。

另外,从全国汽车市场范围来看,市场的价格段结构走势持续上行,高端新能源车型销售提升明显,中低价车型销量减少。

换言之,放眼全国汽车消费市场,似乎高端车型变得更加畅销。

崔东树分析表示,5万元以下车型2021-2022年较2020年的占比持续上升,主要是微型电动车的销量贡献。但2023年以来又持续下降,2024年3季度后回升到,2024年9月的5万元以下车型的销量占4.1%,较2023年上升1.6个百分点。5-15万元的传统车型的销量下滑与新能源车的增长抵消后,总体下降趋势仍存在。

15万元以上车型市场份额持续上升,增长较快。20-30万元车型2023年国内零售占比17%,今年9月是19%。近几年30万元以上车型的各类段占比均持续上升,30-40万车型零售占比2023年是10%,9月是9%。40万元以上车型2023年国内零售占比5%,今年9月是3%,自主高端化突破体现乘用车新能源增长带来高端化发展趋势明显,但传统豪华车下降的趋势较严峻。

消费结构高端化,中低端购买力仍需提升

上述现象主要得益于近年来中国车企集体冲击高端汽车市场的步伐愈发趋紧。

一直以来,为改变高端车市场被海外品牌占领的市场格局,中国汽车企业纷纷“向上”,密集推出中高端新能源汽车品牌与相关车型。

仅仅在今年下半年开端,国内主要车企就已经展开了面向高端汽车市场的第二次“进攻”。比如8月份,就有包括北汽、比亚迪和长城在内的多家企业推出了各自的高端车型。其中,北汽与华为合作推出了豪华轿车享界S9,比亚迪和长城则分别推出了腾势Z9&Z9GT和新款魏牌蓝山。

图源:鸿蒙智行

此外,除了车企端的原因之外,黄冈职业技术学院客座教授张翔从消费者购买力角度分析表示:“零售均价比不降反增其实是消费升级的表现,汽车市场整体大环境虽然是降价,但消费者购车档次在不断升级提高,消费水平上升导致带动了零售均价上升。”

也就是说,消费者对高端车型的消费能力正在提升。那么,这是一件完完全全的“好事”吗?

或许并不尽然。

崔东树分析表示,传统燃油车价格段上行的现象并不是促进消费的有利因素,需要普通消费群体更强的购买入门级车消费,也就是低端消费很重要。

他指出:“从结构分析看,入门级萎缩,消费基盘不扎实的问题较大,中低端购买力不足。因此改善普通群体需求购买力,实现车市价格端相对均衡,拉动入门级消费,实现首购群体的消费入门。”

值得注意的是,今年以来,依然有不少定位高端的车企陆续发布中低端汽车车型,比如蔚来的乐道L60和小鹏的MONA M03。且截至目前,上述两款车型皆订单量表现喜人,呈现了良好的交付态势。或许这也将在很大程度上拉动我国汽车消费市场的中低端购买力。