销量与利润,“生存之问”待解

“逆境破局”是众多二线动力电池企业在2024年最直观的感受。

一方面,两强格局愈演愈烈。宁德时代与比亚迪两大巨头合计占据了动力电池行业超70%的市场份额。随着头部效益持续扩大,二线动力电池企业的生存空间正在被“挤压”。另一方面,动力电池行业在“卷”技术、“卷”产品的基础上,还在“卷”价格,再加上碳酸锂价格的持续下跌,让原本微薄的利润更是雪上加霜。

作为锂电行业深度调整的元年,产能过剩、价格内卷、经营挑战等一系列问题都在2024年集中体现。这让不少行业人士感慨,上半年严峻的竞争形势,已经超出想象!“在动力电池行业,我们连内卷的资格都没有,没人卷得过比亚迪、宁德时代。”亿纬锂能董事长刘金成的话语透露出无奈与悲壮。然而,要想不下牌桌,活得更好,除了直面困境,别无他法。

亿纬锂能此前发布了第六期限制性股票激励计划(草案),并计划于10月9日召开2024年第四次临时股东大会,审议与之相关的议案。此次股权激励的考核目标并非营收、利润这些关键指标,而是出货量。这再次让二线动力电池企业直面的“生存之问”摆上台面,要销量还是要利润?

不要利润,要市场份额?

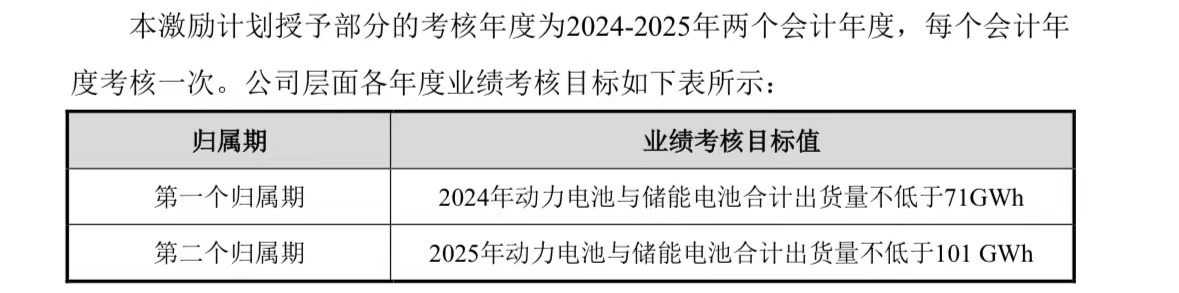

根据亿纬锂能披露的第六期股权激励方案预案,计划向激励对象授予不超过7065万股限制性股票,而业绩考核目标值设定为动力电池与储能电池合计出货量2024年不低于71GWh、2025年不低于101GWh。

图片来源: 亿纬锂能公告

该激励计划的业绩考核目标只包含出货量,却不涉及利润和销售收入等关键财务指标,直接引发了二级市场投资者的强烈反应。有投资者对这种“大折扣”激励计划的合理性产生了质疑。

在互动平台上,投资者提出“把考核目标设为出货量是基于哪些原因”的疑问,亿纬锂能方面表示,这是基于宏观经营环境及企业所处行业强竞争阶段,收入和利润的实现受到诸多不可控因素的影响。为了在激烈的市场竞争中获得优势,公司致力于通过增加销售数量和扩大市场份额,以此作为推动增长的关键策略。

有行业人士告诉盖世汽车,将增加销售数量和扩大市场份额作为推动增长的关键策略,这足以说明,这些二线动力电池企业已经做好牺牲利润、抢占市场份额的准备。对于此举,更有投资者直言,“这是变相减持,不是股权激励。不要求利润,不要求销售额,降价就能完成。”

根据亿纬锂能发布的2024年半年度报告,上半年实现营业收入216.59亿元,同比下降5.73%;归属于上市公司股东的净利润为21.37亿元,同比下降0.64%;实现扣除非经常性损益的净利润为14.99亿元,同比增长19.32%。值得注意的是,营业收入和归母净利润同时出现负增长,这种情况在亿纬锂能过去十年间发布的半年报和年报中,首次出现。

不过,这种不涉及关键财务指标,只要求出货量的考核方式,对亿纬锂能而言也是前所未有的“创新”之举。据了解,在前五期股票期权或限制性股票激励计划的公告中,业绩考核目标都是围绕净利润、加权平均净资产收益率、营业总收入等展开。

这让人不得不再次感慨,行业内卷,国内市场空间有限,企业为了求生存、拿业绩,普遍采取的策略是先把市场份额抢到手,从而演变成了一种低水平的价格竞争。

根据相关公告,亿纬锂能今年上半年动力电池出货13.54GWh,储能电池出货20.95GWh,二者合计已达34.49GWh,离达成71GWh的目标还差36.51GWh。

因素叠加,多重困境

“锂电市场的淘汰正在加速。动力电池企业到今年年底可能不会超过40家,且明后年仍将是加速淘汰的阶段。”这是此前蜂巢能源董事长杨红新表示的观点。

一直以来,动力电池行业两强格局显著。从企业装车量与市占率来看,今年上半年,宁德时代动力电池累计装车量达93.31 GWh,稳居榜首,市场份额达46.38%。比亚迪装车量为50.51GWh,排名第二,市占率达25.1%,同比出现4.75%的下滑。

图片来源:动力电池产业创新联盟

这也就意味着,众多二线动力电池企业正在争夺仅剩下28.5%的市场份额。对于当下的现状,亿纬锂能董事长刘金成指出,“除了市场份额以外,宁德时代和比亚迪更重要的是他们赚钱了,其他兄弟们各有各的优势,但目前也各有各的难处。”

在市场份额竞争逐渐进入白热化的态 势下,这些二线动力电池企业不得不面对一个残酷的现实:价格内卷。根据杨红新分享的一组数据,从2022年12月到2024年6月,大概一年半时间内,软包三元动力电池电芯价格由1.15元/Wh下降到0.47元/Wh;方形三元动力电池电芯的价格由1.1元/Wh下降到0.4元/Wh;方形铁锂动力电池电芯的价格由1元/Wh下降到0.32元/Wh。如今,国内动力电池即将踏入0.3元/Wh时代。而0.3元/Wh这个价格,已接近很多电池企业的成本价。

欣旺达副总裁梁锐表示,今年上半年,欣旺达动力电池的出货量增长超过了60%。但是由于碳酸锂价格下降,我们的电池价格也同比大幅下滑,导致营收增幅不如销售量的增长。

众所周知,动力电池企业“增收不增利”的现状叠加多种因素,除了价格“内卷”,还有上述被提到的碳酸锂价格下降。

梁锐表示,原来以为去年碳酸锂价格下降了80%,锂电池价格也下滑了50%,今年价格应该会相对平稳。但没有预料到的是,上半年碳酸锂的价格继续下降,锂电池的价格也进一步下探,现在储能电芯的价格可以做到每瓦时0.3元,动力电芯的价格则到了每瓦时0.5元左右。

动力电池行业内卷是没有前途的。这已经成为众多行业人士的共识。然而,面临着市场份额竞争激烈与利润逐渐减少的双重困境,思变求生成为应对策略。

逆势破局,机会还有

在动力电池领域,宁德时代和比亚迪的光环太过耀眼,甚至在C端领域也逐渐形成共识:选车要么认准宁德时代,要么是比亚迪的“刀片电池”。然而,这并不意味着二线动力电池企业完全没有机会了。

事实上,此前二线动力电池企业抢下主机厂定点供应商大单的案例并非没有。盖世汽车了解到,亿纬锂能、中创新航、国轩高科、欣旺达等二线动力电池企业都在积极拓展大客户。

之前,中创新航已经对宁德时代发起了挑战,通过低价策略,从宁德时代客户名单中抢走了广汽集团、小鹏和蔚来等多个大客户,成为这些车企的主要动力电池供应商。而据媒体报道,欣旺达旗下动力电池公司“欣旺达动力”已经拿下理想M8、M7以及小米第三款车型“昆仑”的电池定点项目。

值得注意的是,对动力电池企业而言,产品价格下跌是较为痛苦的经历。从整个的战略规划来看,如果企业没有很好的盈利和现金流,就不可能更大力度地投入研发,也无从开发更多的客户项目。拿亿纬锂能来说,即使在2024年上半年营业收入和归母净利润下滑的情况下,研发投入为14.68亿元,同比增长了16.42%,占总营收的6.78%。

在国内市场面临宁德时代和比亚迪两座“大山”的压力之下,二线动力电池企业寻求突围的方向,除了瞄准出海路线,还有拓展储能业务。

据悉,发展增速相对稳定的动力电池市场已经达到一定的瓶颈,而刚刚进入成长阶段的储能市场,无论是提高毛利率还是降低营业成本,都有着不错的空间。据悉,蜂巢能源的L500短刀储能电芯已经在诸多大型储能项目中得到应用。

图片来源:蜂巢能源

“在电池价格持续下降的形势下,公司营业收入同比增长10.20%,海外业务营收大幅增长。”国轩高科在财报中指出营业收入增长的原因则是,海外业务收入增加了8成。

在当前国内竞争加剧之际,出海无疑是提升业绩的出路之一。比如,针对海外市场,亿纬锂能推出了新的商业模式“CLS全球合作经营模式”,并且首个CLS模式落地项目ACT公司已经在美国密西西比州顺利动工。

图片来源:亿纬锂能

正如梁锐所言,在宁德时代和比亚迪两强格局之下,所谓的二三线动力电池企业仍然有自己的发展空间。但如果这些动力电池企业不去努力对标头部公司,没有意愿挑战领先者,那么未来连生存的机会都将不复存在。可以预见的是,在市场竞争愈发激烈的态势下,直面困难方能逆势破局,解开“销量还是利润”这一生存之问。