谁可引领补能体系前行?

车企之间的争斗不止有销量,还有补能上的比拼。

在蔚来汽车联合创始人、总裁秦力洪公开喊话华为,希望其能加入换电阵营后,华为终端BG CTO李小龙却公开点评换电,直言换电并不可靠:你如果有机会看到几年前设计的能换电的电池和今天最新的电池厚度尺寸对比,可能会改变想法。现代技术发展太快,兼容以前的老电池是一个非常沉重的包袱。

热心邀约却被拒的蔚来坐不住了,蔚来副总裁沈斐随后发布微博进行回怼:“在自己不熟悉的领域,不要轻易发言,否则很大概率专家变砖家。”

虽然两家高管并未指名道姓,但很显然二者均意有所指。

本以为两家就此接下梁子,没料想华为的鸿蒙智行又火速加入到了蔚来的充电朋友圈。蔚来品牌副总裁马麟发文透露,蔚来今年建的充换一体站将服务包括鸿蒙智行在内的各个品牌车型的用户。

事实上,很长一段时间,蔚来在充换电领域一直走在前列,其中在换电领域已经是一枝独秀,逐渐扩容的换电朋友圈也能看出蔚来换电领路人的角色,不过,华为的鸿蒙智行并未加入其中,而且华为高管公开否认换电模式,在一定程度上也代表了华为的意向。

而在超充领域,华为先蔚来一步组建了超充联盟,包括理想、小鹏等11家车企,但巧合的是,同样没有蔚来的身影。

在补能领域均有建树的两家企业,均在快速扩容各自的联盟,但彼此互不加入,这是为何?

换电:蔚来独占鳌头,宁德时代追赶

近两年,虽然新能源车正在快速增长,但是纯电车的同比增速已经明显弱于插混车,其中掣肘纯电车发展的当属补能焦虑最为关键。

而为了克服补能焦虑,业内拿出了两个解决方案——换电和超充。

换电方面,事实上,蔚来不是第一家研发换电的车企。

早些年,被称为换电鼻祖的以色列电动车企Better Place和雷诺公司联合发布了换电模式车型,但结局以Better Place破产倒闭的悲剧收场。

后来特斯拉试图研发换电车型,但最终放弃。

有了前车之鉴,换电业务被各大车企抛弃。雷诺高管直言换电就是死路一条,比亚迪董事长王传福也表示乘用车领域换电既不是主流也不必要,因为换电模式存在整车设计、体积变大、结构安全等标准化问题。

不过,国内部分车企并未放弃换电研发,蔚来、吉利、北汽、长安、一汽、上汽、东风等车企,宁德时代等动力电池厂商相继涉足换电领域,与此同时,政策也开始对换电研发有所倾斜。

但是,囿于换电的成本过重,上述大多数的车企研发换电,主要是用在出租车、网约车或者商用车上,蔚来是少数用在乘用车上的车企。

图片来源:蔚来

竭力发展换电,蔚来有自己的一套思路:其一,蔚来总裁秦力洪曾将其比喻为“餐厅里的餐巾纸”,短期内换电站存在的目的并不是盈利,而是服务好用户,从而促进销量。“在这件事上,做了一个十分正确的战略选择,并且会一直做下去。越多的人认为我们亏损,我们的相对竞争机会、我们的战略竞争窗口期就会越长。”

其二,抢占优质地段和电力资源。毕竟,由于电网容量的限制以及核心地段稀少,率先进驻的企业,势必拥有优先权,后续企业想要发展也将会更加困难。对于优质地段,沈斐给出了标准公式:推荐场地,交通方便、宽敞安全、适合无人值守;帮助落实电力容量,越大越好;场地租金与电价合理,越低越好;后边用户越多越好。

然而,换电给蔚来带来销量的同时,也让其陷入持续的亏损。

财报显示,2023年全年,蔚来实现总营收556.2亿元,同比增长12.9%;全年净亏损进一步扩大43.5%至207.2亿元。

为了应对日益激烈的竞争环境,蔚来不得已寻求合作伙伴,根据沈斐透露的数据,“蔚来换电站的盈亏平衡线大概在一天50至60单,目前蔚来换电站的日均单量为35至36单,需要更多汽车品牌加入减少亏损。”

目前,蔚来的换电朋友圈已包括长安、广汽、一汽、吉利、长安等多家车企,另外还有南方电网和皖能集团等能源公司。

不过,争当换电的领路人,并非蔚来一家,宁德时代也在加速扩充换电联盟。

图片来源:宁德时代

2021年,宁德时代全资成立了时代电服科技有限公司,并于次年初发布了换电服务品牌EVOGO,正式进军换电市场。

而且,凭借在动力电池市场上的地位,宁德时代刚上场就试图统一换电标准,据介绍,“EVOGO”将面向全部车企,通过统一电池接口和通用化适配,为市面上大部分车型提供换电服务。宁德时代表示,希望用两三年的时间,建成全球规模最大的换电服务网络。

自此之后,宁德时代开始推动自己的换电生态建设,并先后与一汽奔腾、神龙汽车、广汽埃安、北汽以及滴滴等企业签署换电合作协议。

当下,换电模式的推广,蔚来的地位无可争议,但是宁德时代的实力同样不容小觑,二者均想成为换电的领路人,标准的制定者。正如蔚来董事长李斌所言:“换电一旦做成,门槛就会非常高。”

不过,当下换电还处于发展初期,究竟谁能成为最终换电的领路人,现在还为时过早。

超充发展迅猛,华为组建联盟

与换电处于蔚来一超一强局面不同的是,高压超快充(以下简称超充)还处于初始混战的局面。

超充作为电动汽车领域的新技术,相较于传统的400V电压,可以带来更高的效率,是新能源车实现超快充的重要路线之一。

正是看中超充的这一特性,自2021年以来,比亚迪、广汽、吉利、长安、长城、小鹏、蔚来等车企纷纷发力。

目前,具有超充功能的车型包括小鹏G6\G9\X9、问界M9、阿维塔12、智界S7、极氪007、小米SU7等多款车型。车型价格开始触及到30万元以内,甚至来到了20万以下。

业内预计,到2025年市场上将会有150款以上的超快充车型。

随着车企争相研发超充,超充的进展可谓极速,且极具前景。目前,超充相比普通快充,补能效率正在向换电看齐,基本5分钟就能补充120km,或20分钟左右将电量充至80%以上。

而超充成本相较换电更低,适配性更强,虽然较换电发力较晚,但是普及速度大有赶超换电的趋势。

根据华为发布的《中国高压快充产业发展报告(2023-2025)》,800V架构的电动汽车销量在2023-2026年将从121万辆到达580万辆,3年实现3.8倍增长。2026年底800V以上高压平台车型保有量将超1300万辆。

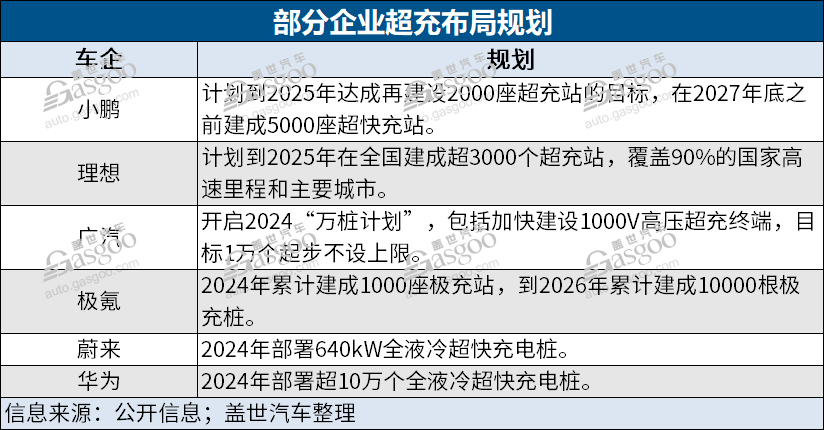

近日,小鹏汽车第1000座自营超充站已投入使用,该站配备了20个S4液冷超快充桩。小鹏汽车董事长何小鹏表示,期望在2025年达成再建设2000座超充站的目标,在2027年底之前建成5000座超快充站。

理想计划到2024年在全国建成2000座超充站,到2025年建成超3000座超充站,覆盖90%的国家高速里程和主要城市。

广汽集团开启2024“万桩计划”。包括加快建设1000V高压超充终端,目标1万个起步不设上限。

华为携手车企、充电运营商及产业伙伴成立生态联盟体“超充联盟”,通过“共建生态”的方式,计划在2024年内部署超10万根全液冷超快充电桩。

目前,华为已经与阿维塔、北汽、长城、比亚迪、广汽、奇瑞、理想、小鹏、赛力斯、江淮、合众等11家车企达成了“超充联盟”。

今年4月,华为总部所在地深圳也已率先落地全国首个超充标准。

蔚来在超充的布局同样不甘示弱。其凭借在全国布局的近4000座充电站,包含超充站,是国内布局充电桩最多的汽车品牌,其先后与长安汽车、吉利、上汽通用、小鹏、极越、智己等汽车品牌实现充电互联互通。

而且,蔚来的640kW全液冷超快充桩也已开始部署,蔚来ET9将实现全域900V高压架构。

整体来看,国内超充领域还处于初始阶段,华为已经抢蔚来一步组建超充联盟,颇有成为超充领路人的趋势。不过,蔚来在充换电领域积攒的人脉,或许可以助力其在超充上的布局。

总结:

补能焦虑掣肘纯电车发展,而换电和超充都是为了解决补能焦虑而发起的,其重要性不言而喻,但是换电和超充现阶段仍有很大的弊端。换电投入大,超充技术难度大、影响电池寿命,不过这些问题尚可通过研发解决,而标准不统一、价格高昂是横亘在二者面前最棘手的问题。

如蔚来、华为积极成立联盟,其意图就是为了解决上述问题,而问题一旦顺利解决,那么纯电车行业的发展势必会更上一层楼,而充当领路人角色的蔚来或华为,也将获得更为丰厚的回报。